Facebook

Facebook Twitter

Twitter1. 서론: 사회적 논란을 가져온 탈원전ㆍ탈석탄 정책의 문제점들

2017년 12월29일, 문재인 정부는 해를 넘기기 전 가까스로 <제8차 전력수급기본계획 (2017-2031)>을 확정하였다. <전력수급기본계획>은 정부가 향후 15년 간의 안정적인 전력수급을 위해 2년을 주기로 수립하는 중장기 전력수요 전망 및 수요관리, 발전설비 확충 계획, 송변전 설치계획, 온실가스 감축노력 등을 담고 있는 중장기계획이다. <에너지 기본계획> 및 <신재생에너지기본계획>과 더불어 <전력수급기본계획>은 에너지 정책의 청사진을 담고 있는 중장기 기본계획인 동시에 에너지 안보를 위한 국가미래전략의 성격을 갖고 있다.1

<제8차 전력수급기본계획>은 “탈원전ㆍ탈석탄”을 통해서 재생에너지 이용 확대 등 에너지 전환을 추진한다는 목표 하에 정책적 기본방향을 제시하고 있다는데 큰 의미를 지닌다. 그러나, <제8차 전력수급기본계획>이 담고 있는 “탈원전ㆍ탈석탄” 정책은 목표 기간 내에 “제로(zero) 발전량”을 이룬다는 여타 국가들의 탈원전ㆍ탈석탄 정책과는 차이를 지니고 있다. 외국의 일반적인 탈(脫)원전ㆍ탈(脫)석탄 정책들이 의미하는 목표기간 내의 100% 퇴출이 아니라 이용의 감축을 목표로 하고 있기 때문이다. <제8차 전력수급기본계획>은 여전히 경제성을 갖추지 못 한 신재생에너지로의 에너지 전환에 따른 사회적 비용 증가 여부 문제에 대해서 충분히 고려하지 않고 있다. 전력소비자인 산업계와 가계 등 경제주체들과의 사회적 합의가 부족하다는 비판에서도 자유롭지 않다. 아울러 안전성과 함께 환경성을 중시하여 수립되었다 하지만, 온실가스와 미세먼지를 배출하지 않던 원자력 발전의 비중이 줄고 그 대신 탄소연료인 LNG의 사용이 늘어날 예정이다. 비중이 늘게 될 태양열 및 풍력 등의 신재생에너지가 가져올 토지환경 피해 및 토지비용 문제 역시 충분히 고려되지 않았다.

무엇보다 현 정부의 에너지 정책에 대한 사회적 논의에서 원자력 발전이 신재생에너지 발전보다 경제성을 잃어가고 있다는 탈원전 정책의 핵심적 논리로 사용되었던 “균등화 발전비용(LCOE; Levelized Cost Of Electricity)”에 대한 논거 역시 반드시 재고되어야 할 부분이다. 국제적인 LCOE의 분석에 있어서 실제로 선진국들의 경우 원전과 대비하여 신재생에너지의 경제성을 매우 긍정적으로 전망하기도 한다. 그러나, 여타 선진국들의 LCOE 자료는 미래 에너지 경제의 단상을 엿볼 수 있는 하나의 사례로 볼 수는 있어도, 이를 근거로 사정이 전혀 다른 우리의 에너지 경제를 동일하게 예측할 수는 없다. 미국이나 유럽의 선진국들은 지리, 기후, 기술력, 그리고 에너지 부존여건에서 우리나라와 차이가 존재하므로 해외 사례와의 단순 적용이나 비교는 의미가 크지 않다.

미국의 EIA (Energy Information Administration)가 분석한 자국의 LCOE 추산 자료가 아닌 대표적인 에너지 국제기구 IEA (International Energy Agency)의 LCOE 국제 비교분석에 따르면, 에너지 경제에서 지리적 한계 등으로 신재생에너지의 활용이 규모의 경제(economies of scale)를 지니지 못한 한국이나 일본과 같은 나라들은 미국이나 유럽의 에너지 경제대국의LCOE 전망 사례와는 다른 예측 양상을 보여주기도 한다. 선진국들과는 달리 우리의 LCOE 전망에서는 여전히 원전과 석탄발전은 신재생에너지에 비해서 경제성을 잃지 않고 있기 때문이다. 정부의 희망과는 달리, 사회ㆍ환경비용을 고려한다고 해도 아주 획기적인 녹색기술의 진보가 없다면 우리나라에서는 중장기적으로도 원전이 지니는 경제성을 신재생에너지가 역전하기 어려울 수 있다는 사실도 고려해야 한다.

에너지 정책은 단순한 에너지 자원의 수급 문제를 넘어서 우리의 경제와 사회, 그리고 환경에 큰 영향을 미치며, 국가발전의 지속가능성을 높이기 위한 국가전략을 담고 있다는 점에서 보다 올바른 논의가 필요하다. 우리 에너지 경제에서 원자력 및 석탄 발전의 비중을 줄이자는 논의는 매우 긍정적이며, 이를 통해 보다 나은 에너지 미래 전략이 고려될 수 있을 것이다. 이 점에서 <제8차 전력수급기본계획>을 통해 우리나라의 에너지 전환에 대한 논의의 장을 열었다는 점은 매우 의미가 크다. 그 동안 급속한 산업화와 도시화에 따라 우리 사회는 값싸고 안정적인 에너지 수급문제에만 큰 관심을 가져왔던 것이 사실이기 때문이다.

환경과 안전에 대해 민감해진 현 시대상황과 경제여건을 반영할 때, 원자력 발전의 비중 축소와 신재생에너지의 활용 증대는 어쩌면 시대적 요구일 수도 있다. 그러나, 반세기 내에 소위 발전 비중 0%의 “제로(zero) 원자력 발전”을 이루지도 못하면서 “탈원전” 정책을 우리의 에너지 정책기조로 표방하는 것이 전략적으로 옳은 것인지에 대해서는 더욱 많은 논의가 필요하다. “탈원전”의 정책기조로 인해 지금까지 안전성에 있어서 최고의 국제경쟁력을 지녀 왔던 한국 원자력 기술에 대해서 국제사회가 의구심을 가질 수 있기 때문이다. 또한 “제로(zero) 석탄발전”은 차치하고, 오히려 발전설비용량이 늘어나게 되는 석탄 화력발전을 계획하고 있음에도 불구하고 “탈석탄” 정책이라 명명할 수 있는 것인지에 대해서는 보다 큰 문제 제기가 필요하다. 선언적인 “탈원전ㆍ 탈석탄”에서 벗어나, 국제적인 에너지 경제의 변화 흐름에서 벗어나지 않은 우리의 전략적이고 미래지향적인 에너지 정책기조의 설계를 위해서 더 많은 사회적 논의와 협의가 필요한 시점이다.

2. 제8차 전력수급기본계획 기본방향의 분석 및 평가

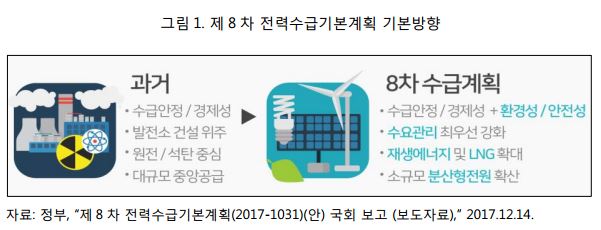

정부는 <제8차 전력수급기본계획>을 통해서 원전과 석탄발전의 단계적 감축을 이루고 재생에너지 사용 확대를 통해 에너지 전환을 추진한다는 핵심방향을 제시하고 있다. 또한 발전소 건설의 우선 추진보다는 제7차 계획 때의 목표수요보다 약11%(12.7GW) 감소한 2030년 최대전력수요 전망에 기초하여 수요관리를 통한 합리적 목표수요 설정에 주안점을 두었다. 신규 발전설비는 대규모 원전 및 석탄발전에서 벗어나 친환경ㆍ분산형 재생에너지와 LNG 발전을 우선시하고 있다. 기존의 수급계획이 에너지 수급 안정과 경제성 위주로 수립되었던 것에 반해서, 제8차 계획은 환경성과 안전성을 대폭 보강하여 수립되었다고 자체평가하고 있다.2

비록 문재인 정부가 과거의 정책방향들과 차별화하고 있음에도 불구하고, 사실 <제8차 전력수급기본계획>은 기존의 에너지 전략 기본원칙들과 크게 다르지는 않다. 지난 박근혜 정부가 2014년 1월에 확정ㆍ발표했던 <제2차 에너지기본계획 (2013-2035)>의 6대 중점과제인 (1)수요관리 중심의 에너지 정책 전환, (2)분산형 발전시스템의 구축, (3)환경ㆍ안전과의 조화 모색, (4)에너지 안보의 강화와 안정적 공급, (5)발전원별 안정적 공급체계 구축, (6)국민과 함께하는 에너지 정책 추진이라는 정책방향에서 크게 벗어나 있지 않다. 현 정부는 <제8차 전력수급기본계획>을 통해 에너지 정책방향의 대전환을 이루는 것으로 평가하고 있다. 그러나, 이미 우리나라의 에너지 전략은 환경과 안전을 고려해 왔고, 에너지 공급에 못지 않은 수요관리에 중점을 두고 있었으며, 중앙집중식에서 벗어나기 위한 분산형 전력발전의 확대를 정책방향으로 삼고 있었다.

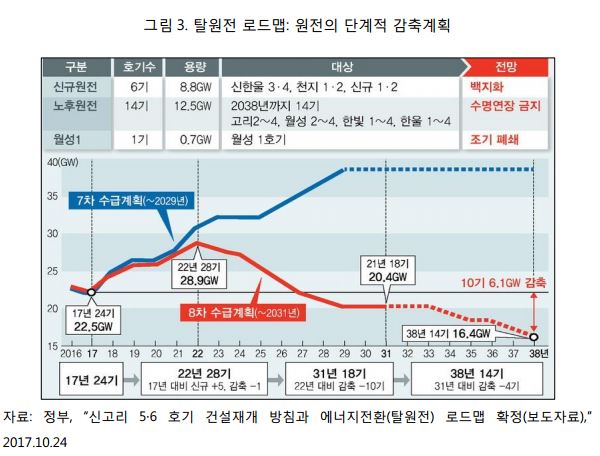

실질적으로 <제8차 전력수급기본계획>이 담고 있는 내용들을 통해서 기존의 에너지 전략과 차별화될 수 있는 현 정부의 에너지 정책방향은 (1)탈원전, (2)탈석탄, 그리고 (3)재생에너지 확대로 정의할 수 있다. “탈원전”을 위한 정책들로서, 신한울 3ㆍ4호기, 천지 1ㆍ2호기, 그리고 계획 상의 2개 호기 등 총 6기의 신규 원전 건설 계획 백지화, 노후 10기의 수명연장 중단, 월성 1호기의 조기 폐쇄 등을 담고 있다. “탈석탄” 정책들은 노후 석탄발전소 10기의 폐지 (2022년까지), 당진에코파워 등 석탄발전 6기의 LNG 연료 전환, 석탄개별소비세 인상 (2018년4월부터), 30년 이상된 석탄발전기의 봄철 가동 중단 등이 포함되어 있다. 신재생에너지 정책은 신재생에너지 발전량 비중 목표를 기존의 11.7% (2029년까지)에서3 20% (2030년까지)로 확대하면서, 태양광과 풍력을 중심으로 47.2GW의 신규 설비를 확충하여 2030년까지 58.5GW의 설비용량을 갖추는 의욕적인 정책목표를 제시하고 있다.

3. 에너지 경제 측면에서의 “탈원전” 정책의 현실적 한계

(1) 전환비용 및 전력비 상승 문제

현 정부의 “탈원전ㆍ탈석탄 정책” 수립에 대한 가장 큰 문제점은 원자력에너지를 대체하는 LNG 및 신재생에너지로의 발전원 전환비용 및 증가할 발전비용에 따른 전력비 상승을 누가 어떻게 부담하는가에 대한 장기적인 고려가 부족하다는 점이다.

정부는 최대전력수요를 감축하는 수요 관리와 단기적으로 유휴 발전설비를 최대한으로 활용함에 따라 에너지원의 전환비용에 대한 국민적 부담을 줄일 수 있다고 설명하고 있다. 그러나, 전환비용에 대한 정확한 추계도 없을 뿐 아니라 유휴 발전설비의 활용과 같은 방법은 지속가능하지도 않다. 한 연구에 따르면, 2030년까지 전력소비량을 연 2% 증가될 것을 가정할 때, 총발전량에서 신재생에너지 발전비중을 20%까지 달성하려면 앞으로 88GW의 태양광과 풍력발전, 그리고 예비발전기의 설비 추가가 필요하다. 이를 위해 설치비만 370조원 이상이 소요될 수 있다는 전망이다.4 1GW발전을 위한 필요한 부지에 있어서도 태양광(3,300만m2) 및 풍력(1억6,500만m2) 발전은 원자력발전(36만3천 m2)에 비해 막대한 지리적 자원이 요구되는 만큼, 탈원전 전환비용 및 비용부담 문제는 보다 과학적이고 투명하게 논의되고 공개되어야 할 필요가 있다.

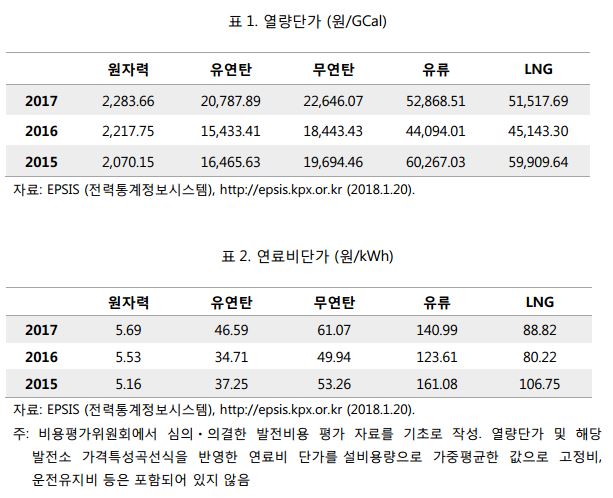

또한 2030년에 이르러서도 전력비의 인상분이 크지 않을 것이라는 현 정부의 주장 역시 신뢰하기 어렵다. 2017년 국내 에너지 시장에서의 열량단가(1기가칼로리(GCal)의 열을 생산하기 위한 연료비용)와 연료비단가(1킬로와트(kWh)의 전력을 생산하기 위한 연료비용)를 고려한 단순계산으로도, 정부가 원자력발전의 대안으로 제시한 LNG연료 가격의 경우, 원자력의 열량단가보다 20.9배, 연료비단가의 14.5배에 달하고 있다. 에너지 전환이 이루어질 경우 같은 양의 에너지나 전력을 생산하기 위해서는 그만큼의 비용 상승이 예상되는 것이다.

국책연구원이나 국회에서의 연구 결과들 역시 정부의 에너지 정책은 전력비 상승을 야기할 것으로 전망하고 있다. 에너지경제연구원의 <신정부 전원구성안 영향 분석 (2017.6.20)> 보고서에 따르면, 정부의 탈원전/신재생에너지 확대 정책에 따라 2030년의 발전비용은 2016년 실적치 대비 약 21%(약 11.6조원) 증가될 것이며, 유가를 현재보다 상승한 배럴당 70~150달러로 가정할 경우에는 2016년 실적치 대비 24.2~30.8%가 인상될 것으로 전망하고 있다. 국회 입법조사처의 연구조사 역시 정부의 탈원전/신재생에너지 확대 정책은 기존의 정책에 따른 비용 증가 예상치보다 46.1%(231조9,312억원) 증가한 734조 4,924억원의 비용이 요구된다고 추정하고 있다. 이는 가정과 기업에서 부담해야할 연평균 11조원의 추가 비용 발생을 의미한다. 국회 입법조사처 분석에 따르면 전력요금 단가는 현 정부 임기가 종료되는 2024년부터 2016년 대비 20% 넘게 인상될 것이다. 또한 “여기엔 탈원전 계획에 따른 송배전 비용 변화는 포함되지 않아 요금이 더 오를 가능성이 높다”고 설명하고 있다.5 2022년까지 전력비 인상요인은 거의 없으며(1.3% 인상), 2030년 역시 10.9% 정도의 상승할 전망이라는 정부의 입장과는 매우 큰 차이가 있다.

물론 각 시나리오와 모델에 따라 전력비 상승 전망치에는 편차가 있으나, 연료비단가 혹은 발전단가가 낮은 원자력에너지를 단가가 높은 LNG와 신재생에너지로 대체할 경우 전력생산단가와 전력소비가격의 상승은 필연적이다. 이에 대해, 정부는 최근의 신재생에너지 발전단가 하락 추세를 고려하지 않은 분석 결과라고 평가하고 있다.6 실제로 지난 10년간 녹색기술의 진보로 인해 신재생에너지의 설치비용은 급격히 하락했다. 그러나 신재생에너지의 발전단가가 원자력에너지의 발전단가보다 낮아 질 것이라는 정부의 에너지 경제 전망에는 논란의 여지가 많다. 일례로, 신재생에너지 발전단가가 낮아지는 것과 마찬가지로 원전의 경우 가장 큰 비용이 소요되는 사용후 핵연료 관리 역시 기술의 진보에 따라 관리비용도 낮아질 것이기 때문이다. 아울러, 동일 발전량 기준 발전소별 소요 부지면적에 있어서 태양광(33,000,000m2/1GW)이나 풍력에너지(165,000,000m2/1GW)는 원자력에너지(363,000m2/1GW)에 비해서 90배에서 455배의 부지를 필요로 하므로, 신재생에너지의 설치비용은 막대한 토지비용을 고려해야만 한다.

(2) 균등화발전비용(LCOE) 문제

현 정부는 열량단가 및 연료비단가 기준으로는 비용처리가 되지 않는 각종 사회ㆍ 환경비용을 포함하는 “균등화발전비용(LCOE)”의 측면에서 태양광이나 풍력 등 재생에너지의 전력생산비용이 원자력에너지와 격차가 크지 않으며, 장기적으로는 원전보다 더 저렴해질 수 있다는 입장이다. 신재생에너지의 발전단가와 원전을 포함하는 기존의 에너지와 발전단가가 같아지는 “그리드 패리티(grid parity)”의 조기달성 가능성은 현 정부의 탈원전 에너지 정책의 가장 강력한 근거이다.

실제로 현 정부는 용역 연구를 통해서 30MW 이상의 대규모 태양광 발전의 LCOE는 2025년 즈음하여 원전의 LCOE 수준이 가능할 것으로 분석했다.7 그러나 이 LCOE분석은 발전소 부지의 토지비용을 고려하고 있지 않다. 이론적으로 30MW급 태양광 설비의 설치를 위해서는 39만6,000m2(12만평) 정도가 필요하지만, 실제에 있어서 우리나라와 같이 평야가 많지 않은 국토는 더욱 많은 부지를 필요로 한다. 용량이 40MW에 이르는 우리나라 최대 규모의 영월 태양광 발전소는 110만m2(33만평)에 달한다. 실제로 또 다른 연구에서는 원전의 사회ㆍ환경 비용이 상승할지라도 토지비용을 고려할 경우 2030년까지 원전의 LCOE는 신재생에너지를 앞서는 것으로 분석되고 있다.8 국토 규모의 한계를 지닌 우리나라에서 2030년까지 진정한 의미의 그리드 패리티가 가능하다는 연구결과는 없다.

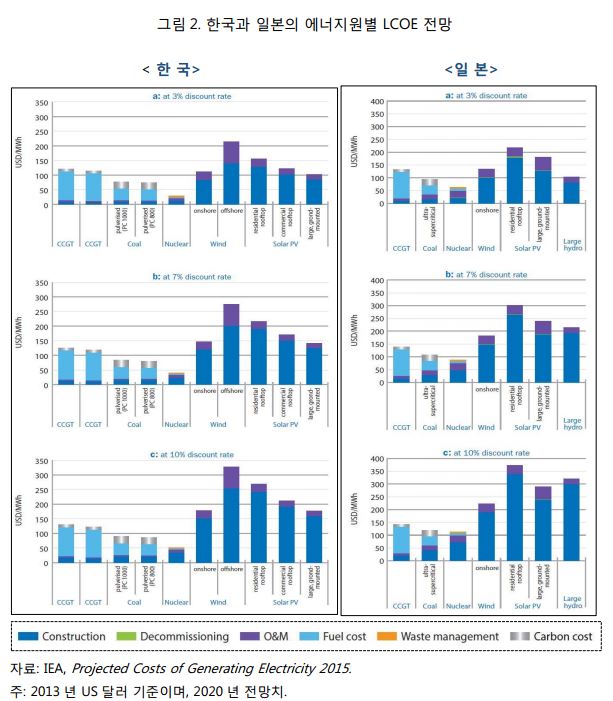

문재인 정부는 미국 EIA(Energy Information Administration)와 영국의 BEIS(Department for Business, Energy & Industrial Strategy)의 보고서에서 추정한 LCOE를 근거로 “미국은 2022년, 영국은 2025년 원전이 가장 비싼 발전원이 될 것”이라고 밝힌 바 있다.9 그러나 이러한 전망이 우리의 에너지 경제에 동일하게 적용되지 않는다. 오히려 국제기구인 IEA(International Energy Agency)의 LCOE국제비교연구에 따르면 에너지자원 빈곤국가이면서 동시에 에너지 다소비국가, 그리고 협소한 국토를 지닌 일본과 한국에서 신재생에너지의 경제성은 현저히 낮은 것으로 분석되고 있다.

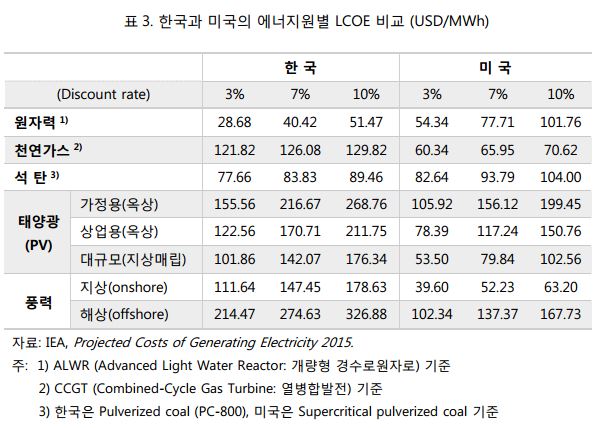

국내의 정부 용역 연구와는 달리, 국제기준으로의 LCOE 분석에 의하면 한국이나 일본에서의 신재생에너지는 높은 설치비용(“Construction”)과 운용ㆍ관리비용(“Operation & Management”) 때문에 원전은 물론 높은 연료비용(“Fuel cost”)을 지닌 석탄이나 천연가스의 경제성을 능가하기 어려울 것으로 전망되고 있다. <표3>에서 보듯이, 2020년 전망으로 볼 때, 우리나라 원자력에너지의 LCOE는 MWh 당 28.63~51.37 달러로 미국(54.34~101.76 달러)이나 영국(64.38~135.72달러)보다 인플레이션 등을 고려한 동일한 시나리오로 비교할 때 월등히 낮다. 그러나, 태양광(대규모 지상매립형)의 경우 한국의 LCOE는 101.86~176.34 달러로, 미국의 53.50~102.56 달러와는 달리 여타 에너지원보다 경제성이 낮은 것으로 전망되고 있다. 풍력(지상)의 경우에도 마찬가지로 한국의 LCOE는 111.64~178.63 달러로서 미국의 39.60~63.20 달러가 지니는 경제성에는 크게 못 미치고 있다.

정부가 미국이나 여타 선진국의 에너지원별 LCOE를 사례로 들어 신재생에너지 역시 원자력에너지가 지니는 경제성에 근접하거나 초월할 것이라 주장하는 것은 무리가 있다. 정부의 예측대로, 분명히 녹색기술의 진보로 태양광이나 풍력과 같은 신재생에너지의 경제성도 과거와는 달리 높아질 것은 사실이다. 신재생에너지에 대한 투자와 이용 확대는 바람직한 정책 방향이다. 그러나, 선진국 사례를 적용하거나 우리나라의 에너지 경제가 지닌 한정된 조건들을 무시한 채 신재생에너지의 경제성에 대한 무리한 전망을 기초로 탈원전 정책을 기획하고 추진한다면, 에너지 전환비용이나 전력비용 전망의 예측에 그릇된 결과를 야기할 수 있음을 주지해야만 한다.

(3) 미래 전력수요 전망 문제

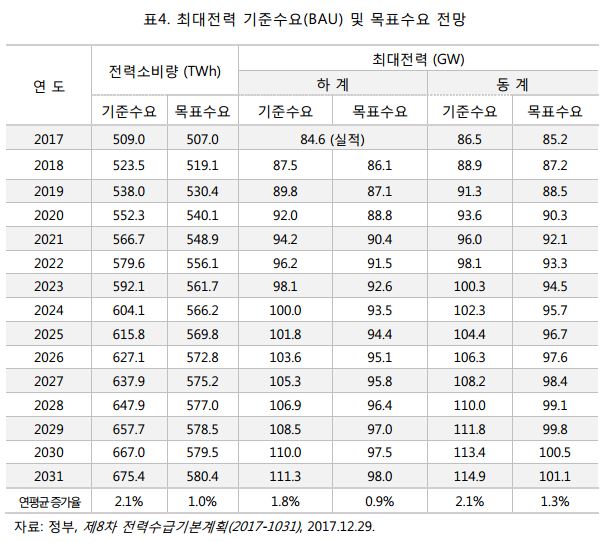

<제8차 전력수급기본계획>은 이전의 제7차 계획 때 대비 약11%(12.7GW) 감소한 2030년 최대전력 목표수요를 전망하고 있다. 계획기간(2017-2031) 중 연평균 GDP 성장률이 제7차 계획(3.4%) 대비 약 1%p 하락한 2.4%로 예측하고 있다. 이에 따른 2030년의 최대전력 기준수요는 113.4GW로 전망되나, 수요자원 수요관리를 통해 줄일 수 있는 전력(-13.2GW)과 전기차 확산 효과(+0.3GW) 등을 감안하여 최대전력 목표수요는 100.5GW로 설정했다고 정부는 설명하고 있다. 이전 계획보다 낮아진 <제8차 전력수급계획>의 수요전망은 낮으면 신규 발전설비의 필요를 줄여줌으로써 정부의 탈원전ㆍ탈석탄 정책에 힘을 실어줄 것으로 보인다. 당초 발전업계 일각에서는 정부의 수요 전망이 전력 중심의 에너지 소비 트렌드를 무시하여 너무 낮게 전망하고 있다는 지적이 제기되고 있다.

수요전망 과소예측의 위험성은 2010년 이후 전력수급 위기의 원인을 제공하였던 <제3차 전력수급기본계획(2006-2020)>의 실패를 경험했던 바 있다. 2006년도 수립된 <제3차 전력수급기본계획> 수립 당시 2014년도 최대전력수요를 68,830MW로 전망하였으나, 2009년(실적: 68,960MW)에 이미 예측치를 넘어섰었다. 이후부터 전력사용의 절정에 이르는 하계 및 동계 기간 동안은 매번 전력난과 블랙아웃(black-out)의 가능성이 지속적으로 제기되고 있으며, 전력수요 조절에 실패하며 2011년 9월15일에는 실제로 전국적인 대규모 정전사태를 겪기도 했다.

2017년 12월에 발표된 <제8차 전력수급기본계획>에 의하면, 2017/18년 겨울의 최대전력수요 전망치(목표수요)는 이전의 계획보다 3,000MW가 축소된 85,200MW이지만, 발표 된 지 한달도 되지 않은 현재(1월26일) 이미 네 차례나 최대 전력수요 전망치를 넘어서는 전력수요를 기록했다. 지난 1월11일과 12일 최대전력수요는 각각 85,600MW와 85,500MW로 전망치를 넘었고, 24일과 25일에도 각각 86,280MW, 86,450MW로 또 다시 최고치를 경신하며 역대 최고 전력수요를 기록했다. 정부 전망치 보다 400㎿ 이상을 초과한 것이다. 전력수급계획의 기초가 되는 전망치가 정부의 발표 한달도 지나지 않아 예측에 실패한 것으로 드러나고 있는 만큼, 이에 대해 다시 문제 제기가 될 수 밖에 없다.

결국 전망치를 넘어서는 전력수요는 정부의 “수요감축요청(급전지시)”을 통해 해결되고 있다. 2014년도부터 정부에 의해 운영되고 있는 수요자원거래(Demand Response; DR) 시장은 추가 발전설비 없이 보다 경제적으로 전력수요를 절감할 수 있다는 장점이 있는 반면에, 이에 따른 보조금 역시 국민의 세금이라는 점에서 가계나 기업의 부담이 고려되어야만 한다.10 2014년 DR시장제도의 도입 이후 2016년까지는 단 3차례 발령되었던 정부의 수요감축요청이 2017-8년 겨울기간 동안 중 8차례 발령되었다는 점은 주목할 만하다. 더구나 정부의 탈원전 정책의 분위기에서 원전 설비의 가동율이 58%에 지나지 않고 있는 상황에서의 수요감축요청이 올바른 전력수급과 수요자원거래제도의 운영으로 봐야할 지에 대해서는 의문이 남는다. 정부는 수요자원거래제도를 통한 보상으로 전력설비를 추가하는 것보다 경제적인 전력수급을 계획하였다 할 지라도, 산업현장에서 이를 계속 수용할 수 있을지에 대해서는 의문이 제기 되고 있으므로, 그 지속가능성에 대해서는 재고가 필요하다.

4. 탈(脫)원전이 아닌 “탈원전” 정책, 탈(脫)석탄이 아닌 “탈석탄” 정책

궁극적으로는 문재인 정부가 에너지ㆍ환경정책의 기조를 “탈원전ㆍ탈석탄”이라 공식적으로 명칭하는 것에 대해서도 문제는 제기될 수 있다. 현재 가동 중인 원전 24기 중 15기를 자연퇴출 시켜, 신규원전의 건설과 함께 2038년에는 14기의 원전 만을 갖겠다는 것이 “탈원전” 정책의 핵심이다. 공론화위원회의 결정으로 공사가 재개된 신고리 5·6호기의 예상 완공 시점은 2021년과 2022년이다. 원전의 설계수명이 60년이라는 점에서 단순계산을 하더라도 한국에서 발전비중 0%를 의미하는 완전한 탈(脫)원전(nuclear phase-out)은 2082년 이후에나 가능하다. 현 정부의 집권기간(2017년 5월~2022년5월)은 물론 <제8차 전력수급기본계획>의 계획기간(2017-2031) 동안에도 달성할 수 없다. 더구나 현 정부의 집권 기간 중 5기의 원전이 새로 들어서게 되는 계획이 있음에도 불구하고, 이를 “탈원전” 정책으로 정의하며 정책기조로 삼은 것에 대해서는 정치적이라는 부정적인 의견도 있다.

실질적으로는 탈원전이 아니면서 이를 “탈원전”이라 정책기조로 명칭하는 것에 대해서는 오히려 원전수출국인 우리나라에게 미치는 부정적인 경제적ㆍ산업적 여파를 가져올 것을 쉽게 예상할 수 있다. 어느 국가들보다도 가장 안정적이고 안전하게 원자력 발전을 제공해 왔던 한국의 원전산업이지만, “탈원전”의 정책기조로 인해 원전수입국가들로 하여금 그 기술과 국가적 지원에 대해 의심을 제공하게 된 것이다. 안전ㆍ환경 문제를 중시하여 국내적으로는 “탈원전”을 주창하면서, 원전 수출을 위해서는 국가적 지원을 하겠다는 정부의 입장은 국제사회로부터 매우 위선적으로 평가받을 수도 있다.

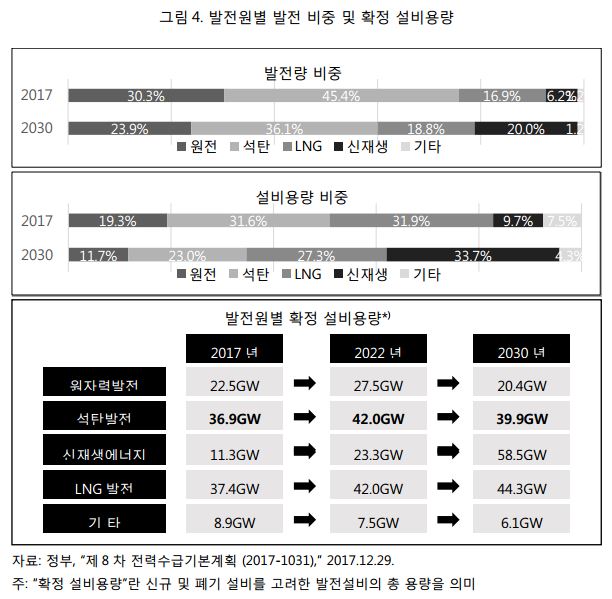

“탈석탄” 정책은 그 본질에 있어 더욱 큰 문제를 지니고 있다. 현재 정부의 “탈석탄” 계획에 의하면 탈(脫)석탄(coal phase-out)의 본질인 석탄발전 비중 0%를 지향하고 있지도 않으며, 2030년까지 현재보다 발전량 비중을 9.3%p, 설비용량 비중을 8.6%p 감축하는 것을 목표로 하고 있을 뿐이다. 더구나, 이는 발전원별 비중에서의 감소일 뿐, 실제 석탄발전의 설비용량은 <그림4>에서 보듯이 오히려 2017년 현재의 36.9GW에서 현 정부의 임기말인 2022년에는 42.0GW로 대폭 확대되었다가, 2030년에도 현재보다 확대된 39.9GW로 설비용량을 갖추도록 계획되어 있다. 지금보다 오히려 확대된 설비용량을 지닌 석탄발전을 계획하면서 “탈석탄” 정책기조를 내세우는 국가는 찾아보기 힘들다. 문재인 정부의 “탈석탄” 정책은 명칭과는 달리 석탄발전 용량의 확대로 역행하고 있다는 비난에서 벗어나기 어렵다.

5. 에너지 안보를 위한 국가전략의 우선순위: 탈원자력 vs. 탈석탄

온실가스 배출에 따른 기후변화와 같은 국제적 문제에 기여하는 동시에 에너지 안보와 수급안정이라는 국내적 문제를 해결하는 에너지 정책은 일개 분야의 정책 차원을 넘어서 국가발전의 지속가능성을 높이기 위한 국가전략의 차원에서 다루어져야 한다.

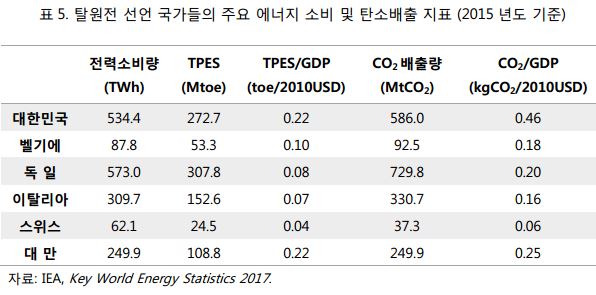

국가의 에너지 정책에 있어서 각국의 전략에 따라 비중 0%를 의미하는 진정한 탈(脫)원전 혹은 탈(脫)석탄을 선언한 사례는 다수 찾아볼 수 있다. 그러나, 탈원전과 탈석탄을 동시에 선언한 국가는 독일과 이탈리아가 대표적이며 그 사례가 많지 않다. 탈원전과 탈석탄이 동시에 정책기조로 추구되기 어려운 이유는 이 두가지 에너지원, 즉 원자력과 석탄이 현재는 물론 가까운 미래에도 가장 큰 경제성을 갖추고 있는 발전원이라는 점이다. 특히 앞의 <그림2>에서 보듯이 에너지원의 수입의존도가 높고 에너지 다소비국가인 한국이나 일본과 같은 국가에서는 사회ㆍ환경비용을 포함하는 “균등화발전비용(LCOE)”의 측면에서도 원자력은 물론 석탄은 무시할 수 없는 경제성을 지닌다. 가장 큰 경제성을 지니고 있는 두 에너지원을 동시에 포기한다는 것은 곧 국가경제와 산업에 가져올 부담이 가중되는 것을 의미한다. 그럼에도 불구하고 탈원전 혹은 탈석탄, 그리고 신재생에너지의 이용 확대를 에너지의 정책기조로 삼고 사회적 부담을 공유하려는 정책을 펴는 이유는 보다 친환경적이고 미래지향적인 에너지 전환이라는 국가전략적 차원의 대목적을 지니고 있기 때문이다. 따라서 가장 이상적인 에너지 전환 정책은 현재의 산업경쟁력 유지 및 국민부담 고려와 함께 미래의 국가경쟁력을 모두 고려하여야만 한다. 이를 충족하는 만큼, 한 국가의 에너지 전환 정책을 비롯한 에너지 전략은 지속가능성을 보장받을 수 있다.

문재인 정부는 탈원전과 탈석탄을 범국제적인 정책 지향으로 소개하고 있다. 지금까지 적어도 2050년까지 발전원으로서의 0% 이용을 의미하는 진정한 “탈원전”을 선언한 나라는 이탈리아, 벨기에, 독일, 스위스, 스웨덴, 대만이 있었다. 그러나 최근 스웨덴은 신규원전 건설 금지 정책을 철회하며, 현재 원전을 운영하는 31개국들 중 5개국이 탈원전 정책을 이행 중이다. 운용되다가 가동 중지에 들어간 원전은 163개로 탈원전은 국제적인 추세로 보일 수도 있다. 그러나, 가동 중지된 원전은 미국 34기, 영국 30기, 독일 28기, 일본 17기, 프랑스 12기 등으로 원자력 발전 초기 단계부터 운용을 시작한 노후 원전을 폐쇄 조치한 것이 대부분을 차지한다. 현재 여전히 가동되고 있는 원전은 폐쇄된 원전 개수를 넘어서고 있으며 63기의 원전이 신규 건설 중이다.

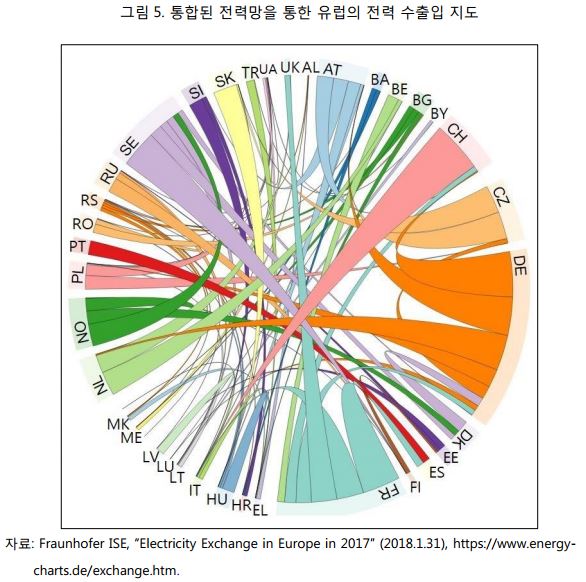

단순한 원전 운용 개수의 증감을 떠나, 이탈리아, 벨기에, 독일, 스위스 등의 유럽 국가들을 중심으로 탈원전을 추진할 수 있는 배경에는24시간 전력을 공급하는 원전을 대체할 수 있는 통합된 전력망(grid), 즉 유럽 단일전력시장(Internal Electricity Market)이 있다는 점을 주지해야만 한다 (그림5). 그 예로서, 2017년 독일은 덴마크로부터 4.6TW의 전력을 수입하고 3.4TW의 전력을 수출했다. 결과적으로는 1.2TW의 전력을 덴마크로부터 수입한 셈이지만, 그 이상의 전력을 수출했다는 점은 전력 피크타임(peak time)에 따라 통합된 전력망을 통해 전력을 자유롭게 수출입함으로써 자국의 전력생산과 관계없이 안정적인 전력수급을 하고 있음을 의미한다. 이는 곧 독일과 같은 유럽의 에너지 다소비국가의 탈원전ㆍ탈석탄 정책은 결국 다른 유럽국가들의 원전과 석탄발전에서 생산된 전력을 수입하여 소비하게 되는 셈이기도 하다. 그러나, 국가 간의 통합된 전력망도 없이 국내에서 생산되는 전력에만 의존해야하는 우리나라와 같은 경우에는 원전과 같은 24시간 전력공급이 가능한 발전용량은 신재생에너지원으로만 대체하는 것에는 한계를 지니며, 석탄이나 LNG 화력발전으로 보충될 수 밖에 없다. 이는 전술했듯이 우리나라의 “탈원전ㆍ탈석탄” 정책기조 중에서 “탈석탄” 정책이 명칭과는 다르게 0% 비중의 석탄발전을 지향하지 못하고 석탄발전의 설비용량이 현재보다 늘어날 수 밖에 없는 하나의 이유이기도 하다.

탈(脫)원전을 국제사회의 에너지 정책의 일반적인 경향으로 정의하기에는 논란이 있을 수 있다. 탈원전에 대한 공식적인 국제적 합의조차 이루어졌던 적도 없다. 그러나, 우리나라의 에너지 전환 정책에서 진정성이 부족한 탈(脫)석탄 정책은 보다 국제적으로 확실한 에너지 전환의 중심 주제로 자리잡아가고 있다. 2017년 11월 제23차 기후변화협약 당사국총회(COP23)에서는 25개 국가가 참여한 탈석탄동맹(The Global Alliance to Phase Out Coal)이 공식 출범하였다. 영국과 캐나다의 주도로 프랑스, 이탈리아, 덴마크, 뉴질랜드, 멕시코 등의 국가들은 기후변화의 주원인인 석탄 사용을 2030년까지 완전히 퇴출한다는 목표를 공식화하는 한편, 이를 위해 협력을 모색하기로 한 것이다. 벨기에, 룩셈부르크 등 유럽연합의 7 개국들은 이미 석탄 발전소를 퇴출시켰다. 1882 년 인류 최초로 석탄 증기 발전을 시작하며 산업혁명을 선도한 영국의 경우 2025 년까지 석탄 발전을 퇴출시키기로 결정하였고, 프랑스는 2013 년까지, 포르투갈은 2020 년, 오스트리아는 2025 년, 캐나다, 핀란드, 덴마크는 2030 년까지 석탄 발전을 퇴출시키기로 결정했던 바 있다

에너지나 전력 소비량이 상대적으로 크지 않은 유럽국가들은 물론, 미국이나 프랑스와 같은 에너지 다소비국가들이 발전량 0%의 탈석탄 정책을 추진하게 된 배경은 이들 국가에서 석탄발전이 더 이상 경제성을 지니지 않게 되었기 때문이다. 즉 이들 나라에서는 “균등화발전비용(LCOE)”의 측면에서 태양광이나 풍력 등 재생에너지의 전력생산비용이 청정기술을 사용하는 석탄발전보다도 경제성을 갖게 되었거나, 곧 갖게 될 것으로 예상되고 있다. 우리나라에서 역시 태양광 에너지의 경우 청정기술 석탄발전과 비등한 전력생산비용을 갖게 될 것으로 전망되고 있기도 하다 (그림2).

무엇보다 “오염원 에너지(dirty energy)”로서의 석탄은 온실가스 다배출국가로 탄소배출 감축, 그리고 최근 가장 큰 사회ㆍ환경 이슈로 부각된 미세먼지의 감축을 위한 정책과 필연적으로 연계되어야 한다. 온실가스나 미세먼지와 같은 대기환경 오염이 지니는 가장 큰 유사점은 근본적인 오염원이 동일하다는 점으로, 바로 석탄을 대표로 하는 화석연료의 사용에서 비롯된다는 것이다. 석탄, 석유, 천연가스 등의 탄소에너지는 그 연소과정에서 이산화탄소(CO2) 등의 온실가스와 1차 미세먼지를 직접 배출하는 동시에, 대기 중 화학반응으로 2차 미세먼지를 생성하는 황산화물(SOx), 질소산화물(NOx) 등도 배출하게 된다. 탄소에너지원의 종류가 무엇인지 혹은 연소 과정이 어디에서 이루어지든지 간에 반드시 온실가스와 미세먼지는 배출될 수 밖에 없다. 정도의 차이가 있을 뿐 예외는 없다.

계획되어 있는 설계수명에 따라 우리나라는 60여년 이후 발전량 제로(zero)의 탈원전(nuclear phase-out)을 이루게 된다. 그러나, 우리 에너지ㆍ환경 전략에 더 큰 문제를 지니고 있는 탈석탄(coal phase-out)은 전혀 고려되고 있지 않다. 즉, 우리나라의 에너지 정책기조가 “탈원전ㆍ탈석탄”을 표방하고 있기는 하지만, 본질적으로는 탈원전 만을 장기적으로 지향하고 있을 뿐 탈석탄은 지향하고 있지 않다. 특히 탄소에너지에서 신재생에너지로의 에너지 전환을 목표로 하는 국가 전략의 수립에 있어서, 탈원전과 탈석탄 중 우선되어야 하는 것은 탈석탄이 되어야 한다. 앞서 살펴봤듯이 에너지 전환 전략의 국제적인 경향이 있다면 탈원전보다는 탈석탄이 훨씬 더 일반적이고 보편성 있는 정책이다. 과학자나 환경론자, 그리고 에너지 관련 학자들 간에도 탈원전에 대해서는 찬반의 논란이 있지만,11 탈석탄에 대해서는 에너지 전환의 지향점으로 인정하고 있다. 우리나라와 같이 안정적인 전력수급이라는 에너지 안보와 탄소와 미세먼지 배출 감축이라는 대기오염 문제를 동시에 시급히 해결해야 하는 입장에 있어서는 더욱 그러하다. 그러나 아쉽게도 여전히 계속되고 있는 “탈원전” 정책지향에 대한 논란에 비해서 “탈석탄” 정책에 대한 사회적 논의는 많지 않다. <제8차 전력수급기본계획>에 담겨 있는 탈석탄 정책에 대해서는 그 실효성이나 정책목표에 대해 보다 많은 논의를 필요로 한다.

6. 결론: 지속가능한 에너지 정책방향의 모색

<제8차 전력수급기본계획>은 작년 5월 대통령선거 기간을 통해 “탈(脫)원전”을 공약으로 내세웠던 문재인 정부의 에너지 정책 구상이 실질적으로 어떻게 구현될 것인지를 가늠할 수 있게 해 준다는 의미를 지닌다. 대통령 당선 후 6월 고리원전 1호기 영구정지 기념식에서 발표했던 신규원전 건설계획의 백지화 선언과 그에 이은 <신고리 5ㆍ6호기 공론화 위원회>의 원전 공사 재개 결정 등 정부의 탈원전 구상은 일련의 사회적 갈등을 야기했었다. 물론 정부의 세부정책들이 국민 모두를 만족시키기에는 한계가 있다 할지라도, 적어도 그 정책방향에 있어서 국민대다수가 동의할 수 있어야 하고 사회적 갈등 요소를 최소화해야만 한다. 또한 중장기 기본계획이라는 점에서 에너지 안보는 물론 미래의 국가경쟁력과 국익의 관점에서 정치적 견해를 달리하는 차후의 정부들도 수용ㆍ계승할 수 있는 지속성을 지녀야만 한다.

탈원전 및 탈석탄을 선언한 여타 국가들의 경우 모두가 오랜 기간의 사회적 합의 과정을 통해서 국가의 정책 지향점이 마련되었다. 미래세대에 더 큰 영향을 끼치는 에너지 정책과 같은 중장기 미래국가전략을 마련함에 있어, 현 정부는 제19대 대통령 선거기간부터 1년도 채 안 되는 사회적 논의 과정을 통해 성급한 결정을 내렸다는 비판에서 벗어나지 못 하고 있다. 옳고 그름을 떠나 경제 전반과 미래 국가경쟁력에도 영향을 미치는 정책 지향이 최고지도자의 선거공약을 계기로 마련된 경우, 결코 그 정책은 지속가능하지 않다는 점을 우리는 지금까지의 경험으로부터 알 수 있다.

기존의 에너지원으로부터 탈피하여 신재생에너지 이용을 확대한다는 에너지 전환의 국가적 목표는 현 시대의 주요한 정책지향임이 틀림없다. 그러나 발전량 비중 0%를 일컫는 “제로(zero) 원자력 발전”도 아닌 에너지 정책을 “탈원전 정책”으로, 그리고 에너지 믹스에서 비중만 지금보다 낮아질 뿐 설비용량은 오히려 늘어나게 되는 석탄발전 정책을 “탈석탄 정책”으로 명명하는 것에 대해서는 재고가 필요하다. 특히 자연에너지를 이용하는 신재생에너지로의 에너지 전환을 위해서 대기오염 없고 경제성이 높은 원자력 발전을 퇴출하는 것이 주요 대기오염원인 석탄발전을 퇴출하는 것보다 우선시되고 있는 현재의 “탈원전ㆍ탈석탄 정책”은 반드시 재고되어야 한다.

원자력 발전 비중을 줄여나가는 것은 어쩌면 그 동안 우리 사회에서 너무 쉽게 그 경제성과 안전성을 평가받았던 원자력 발전의 운명일 수도 있다. 그러나, 에너지 다소비국가이면서 에너지원의 높은 수입 의존도, 그리고 고립되어 있는 전력망이라는 우리나라의 에너지 경제의 특수성을 고려해야만 한다. 유럽이나 기타 선진국들의 LCOE 사례 등이 우리의 에너지 경제에 대한 이해와 정책 수립에 하나의 비교점이 될 수는 있지만, 우리의 미래 예측과 동일시해서는 안 된다. 모든 경제주체들에게 큰 영향을 주는 에너지 정책은 경제성을 무시하고 정치적 당위성을 내세우는 논리로는 절대로 정책적 지속가능성을 보장받을 수 없다. 비록 문재인 정부의 “탈원전ㆍ탈석탄” 정책이 <제8차 전력수급기본계획>을 통해서 공식화되었다 하지만, 이 정책이 지니는 지속가능성에 대해서는 많은 의문이 제기될 수 밖에 없다. 보다 많은 사회적 논의를 통해서 우리나라의 미래국가경쟁력을 전략적으로 고려하는 에너지 중장기 전략이 담겨있는 내년(2019)년의 <제3차 에너지기본계획>과 2년 뒤의 <제9차 전력수급기본계획>이 수립ㆍ확정되기를 기대해 본다.

본 문건의 내용은 필자들의 견해로 아산정책연구원의 공식 입장과는 다를 수 있습니다.

- 1. <전력수급기본계획>은 전기사업법 제25조에 의거 향후 15년의 기간을 목표로 2년을 주기로 수립되고, <에너지기본계획>은 저탄소녹색성장기본법 제41조와 에너지법 제10조에 의거 향후 20년 이상을 계획기간으로 5년마다 수립되며, <신재생에너지기본계획>은 신에너지 및 재생에너지 개발ㆍ이용ㆍ보급 촉진법 제5조에 의거 10년 이상을 계획기간으로 5년을 주기로 수립된다. 2017년 12월 확정된 <제8차 전력수급계획 (2017-2031)> 외에 현재 유효한 에너지 관련 기본계획들은 2014년 1월에 확정된 <제2차 에너지기본계획 (2013-2035)>과 2014년 9월에 확정된 <제4차 신재생에너지기본계획 (2014-2035)>이다.

- 2. 환경성과 안전성에 대한 고려는 “전력수급기본계획 수립 시, 전기설비의 경제성, 환경 및 국민안전에 미치는 영향 등을 종합적으로 고려”한다는 2017년 3월 개정된 <전기사업법> 제3조에 법적 근거를 두고 있다.

- 3. <제4차 신재생에너지기본계획 (2014.9)>에 따르면 신재생에너지의 발전량 비중은 2035년까지 전체 전력량의 13.4%으로 되어 있으나, 이후 발표된 <제7차 전력수급기본계획 (2015.4)>을 통해서 2029년까지 11.7%를 달성하는 것으로 목표가 제시되었다.

- 4. “脫원전 비용 370조 넘는다.” 조선일보 (2017.7.6). http://news.chosun.com/site/data/html_dir/2017/07/06/2017070602849.html.

- 5. “탈원전 정책 21년간 232조 필요. 전기요금 최소 20% 오른다.” 조선비즈 (2017.10.12). http://biz.chosun.com/site/data/html_dir/2017/10/11/2017101102339.html.

- 6. 산업통상자원부. “탈원전 정책 21년간 232조 필요. 전기요금 최소 20% 오른다 (10.12 연합뉴스, 조선비즈 등)” 관련 설명자료 (2017.10.12). http://www.motie.go.kr/motie/ne/presse/press2/bbs/bbsList.do.

- 7. “발전비용 추산에 균등화발전비용 도입 논의 본격화.” 전기신문 (2018.1.5). http://www.electimes.com/article.php? aid=1515027341151832002

- 8. “’韓 그리디 패리티 2030년까지 어렵다’ 뒤늦은 고백.” 서울경제 (1027.12.28). http://www.sedaily.com/NewsView/1OP15AA633.

- 9. “2022년까지 탈원전에 따른 전기요금 인상 없을 것.” 연합뉴스 (2017.7.31). http://www.yonhapnews.co.kr/bulletin/2017/07/31/0200000000AKR20170731083800003.HTML; EIA. Annual Energy Outlook 2017, with Projections to 2050. January 5, 2017; BEIS. Electricity Generation Costs. November 2016.

- 10. 2011년9월 정전사태 이후 2014년 11월부터 도입된 수요자원거래(DR) 시장에는 현재 3,580개 기업의 총 4,271MW에 달하는 수요자원이 등록되어 있고 운영주체는 전력거래소이다. 정부는 DR참여기업이 급전지시를 70% 이상 이행하면 사전에 약속한 감축 용량에 대해 kW당 43,000원의 기본정산금(용량요금)을 준다. 여기에 전력 사용 감축량 만큼 전력시장가격으로 계산한 실적정산금도 추가로 지급한다.

- 11. 미국의 청정에너지 연구단체인 <환경발전(Environmental Progress)>을 중심으로 27명의 전문가들이 2017년 7월 한국의 탈원전 정책에 대한 재고를 공개적으로 요청하기도 했다. 대만을 비롯 일본과 같은 원전 감축정책 시행 국가들 내에서도 탈원전의 정책지향에 대한 찬반의 논란은 끊이지 않고 있다. “미국 환경단체, 文대통령에게 ‘탈원전 재고해달라’ 서한,” 연합뉴스 (2017.7.5). http://www.yonhapnews.co.kr/bulletin/2017/07/05/0200000000AKR20170705174000003.HTML